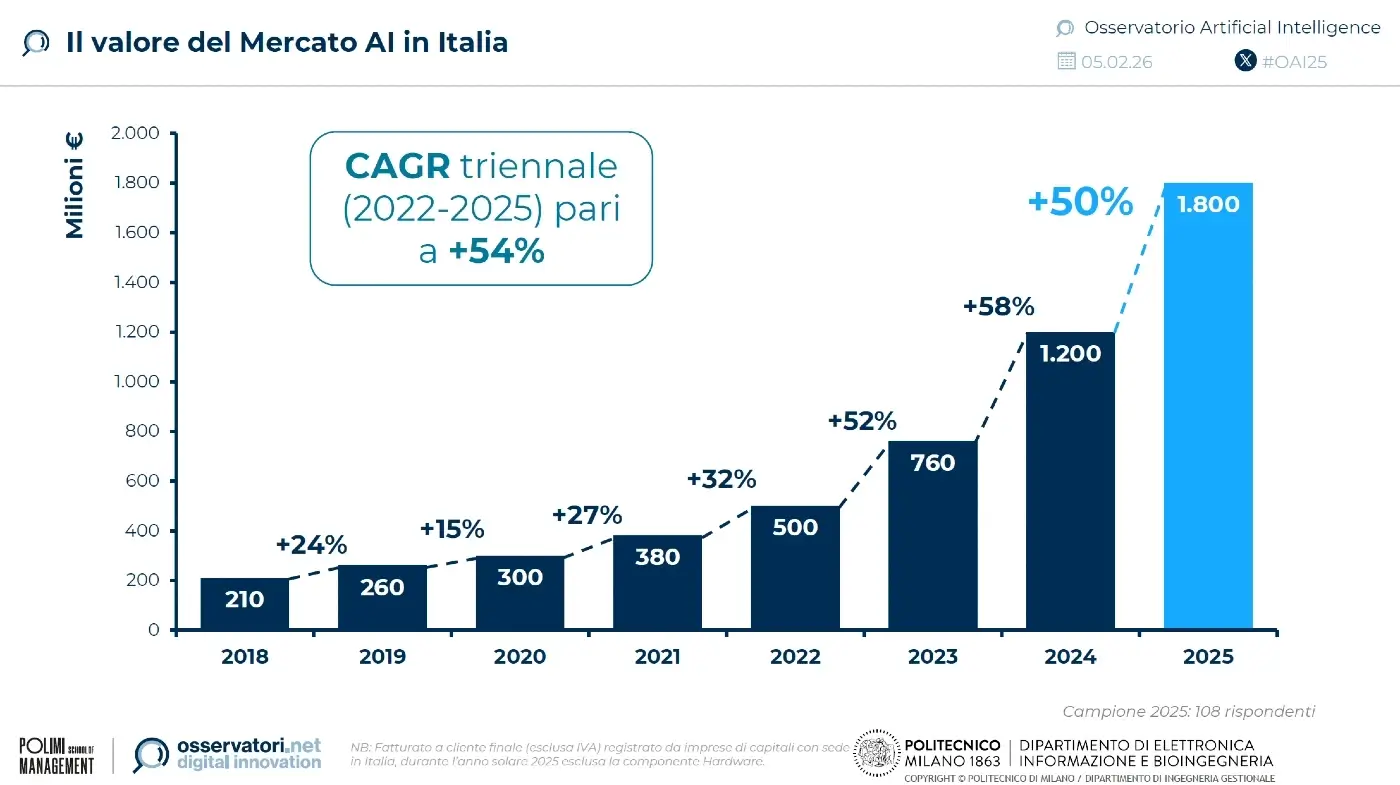

Il mercato dell’AI in Italia cresce del 50% nel 2025, 1,8 mld di euro

Un italiano su due usa strumenti AI al lavoro

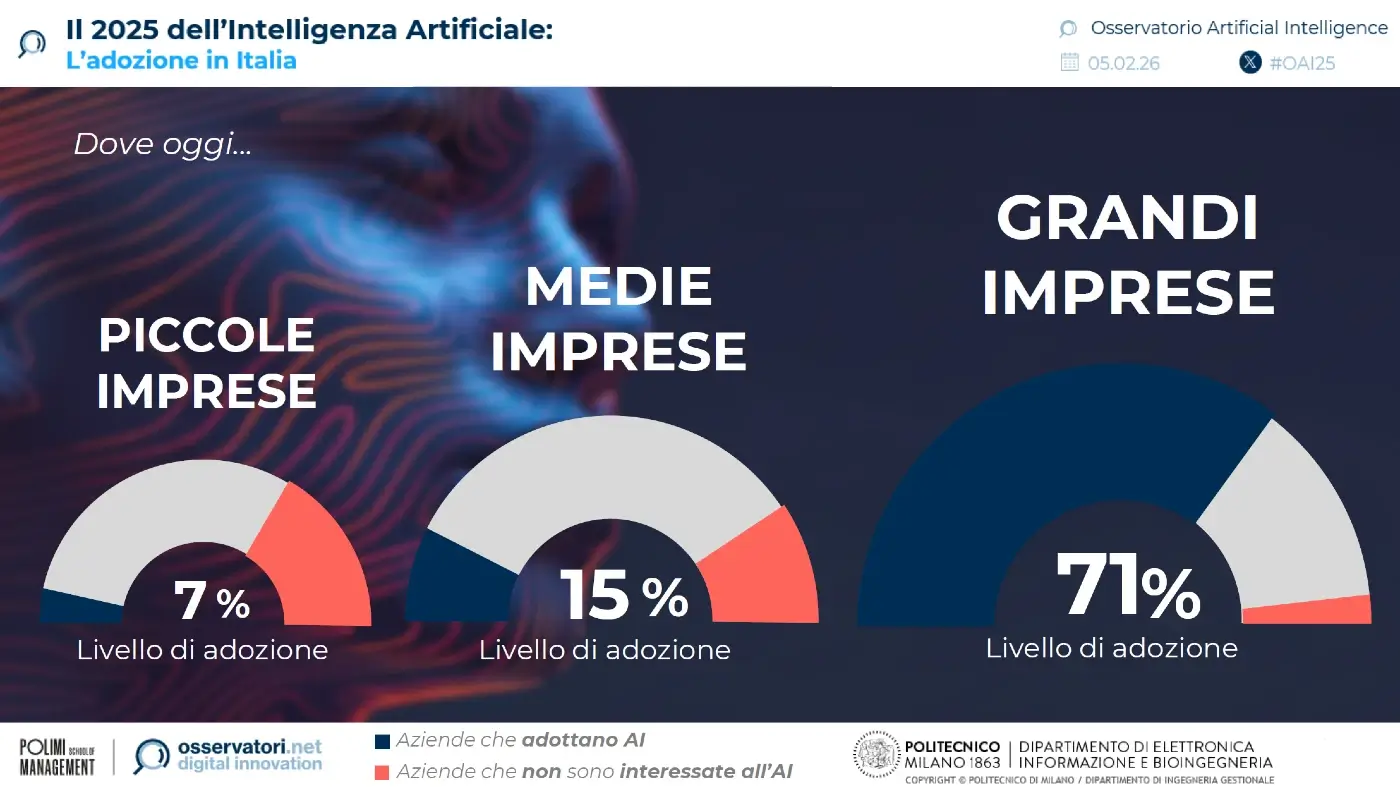

- Il 71% delle grandi imprese ha progetti di AI, ma solo una su cinque la utilizza in modo pervasivo in diverse funzioni

- L’84% delle grandi aziende ha licenze di Generative AI

- Il 41% dei lavoratori grazie all’AI svolge attività che non sarebbe in grado di fare. Otto su dieci utilizzano strumenti AI non aziendali

- Crescono del 93% le richieste di competenze AI negli annunci di lavoro: il 76% delle offerte di white-collar ad alta qualifica richiede skill di AI

I dati possono essere ripresi citando come fonte l’Osservatorio Artificial Intelligence del Politecnico di Milano e includendo il relativo link.

Da oggi è disponibile l’infografica gratuita con i dati chiave della ricerca, condivisibile attraverso questo link.

Nel 2025 il mercato italiano dell’Intelligenza Artificiale ha raggiunto il valore di 1,8 miliardi di euro, in crescita del +50% rispetto al 2024, secondo la ricerca dell’Osservatorio Artificial Intelligence del Politecnico di Milano. Il 46% del mercato è frutto di soluzioni di GenAI o di progetti ibridi, il restante 54% di progetti in prevalenza di Machine Learning. Sono 1010 le aziende italiane censite dall’Osservatorio che offrono soluzioni e servizi di Intelligenza Artificiale e 135 le startup finanziate negli ultimi 5 anni, che propongono principalmente soluzioni verticali per singoli settori (in particolare Healthcare o Fintech) o funzioni aziendali.

Nel 2025 il 71% delle grandi imprese italiane ha avviato almeno un progetto di AI, una percentuale che scende all’8% tra le piccole e medie realtà. Anche se molte realtà hanno progetti soltanto in alcune funzioni, sei aziende su dieci rilevano un impatto significativo sul modello di business. Si registra inoltre un vero e proprio boom di applicazioni AI pronte all’uso: l’84% delle grandi aziende ha acquistato licenze di Generative AI (+31% in un anno).

L’Intelligenza Artificiale sta già trasformando il mercato del lavoro italiano. In media, il 47% dei lavoratori utilizza strumenti di AI in azienda e, tra questi, circa quattro su dieci stimano un risparmio di oltre 30 minuti nelle ultime due attività in cui hanno utilizzato l’intelligenza artificiale. Se l’impatto sul tempo non è così radicale, ben quattro lavoratori su dieci grazie all’AI svolgono attività che altrimenti non sarebbero in grado di fare. E gli effetti sono già rilevanti sulla domanda di competenze: nel 2025 è cresciuto del 93% il numero di annunci di lavoro pubblicati in Italia che richiedono skill di AI. Oggi in ben il 76% delle offerte per profili white-collar ad alta qualificazione compaiono le competenze di AI tra i requisiti per candidarsi.

La ricerca dell’Osservatorio Artificial Intelligence del Politecnico di Milano* è stata presentata oggi durante il convegno “Artificial Intelligence: adozione, trasformazione, equilibrio”. Uno dei 60 differenti filoni di ricerca degli Osservatori Digital Innovation della POLIMI School of Management (www.osservatori.net) che affrontano tutti i temi chiave dell’Innovazione Digitale nelle imprese e nella Pubblica Amministrazione.

“Il 2025 ha confermato la grande crescita del mercato e dello sviluppo tecnologico dell’AI, ormai di centralità assoluta nelle agende dei decisori di vertice – afferma Alessandro Piva, Direttore dell’Osservatorio Artificial Intelligence -. Questo entusiasmo, però, impone di fermarsi a ragionare. Innanzitutto, sulla capacità ancora ridotta di riconoscere in ogni settore e ambito le modalità corrette di ripensare interi processi con l’AI: servono persone con altissime competenze di dominio e tecnologiche per decostruire, re-immaginare, rimettere a regime il modello operativo. E poi sulla necessità di passare dalla semplice adozione individuale dell’AI, che ormai è elevata, alla trasformazione strutturale delle organizzazioni, che è ancora limitata, per cui servono dati ben organizzati e fruibili, competenze tecniche diffuse, cultura aziendale aperta alla sperimentazione”.

“Il nuovo anno si apre con diverse sfide per l’AI – aggiunge Giovanni Miragliotta, Direttore dell’Osservatorio Artificial Intelligence -. La prima è trovare un equilibrio tra aspettative e benefici reali dall’adozione, che spesso si materializzano solo dopo percorsi di implementazione progressivi e personalizzati. La seconda sfida è proseguire con programmi di ricerca e formazione con la fine delle risorse PNRR: l’assenza di un piano strategico di finanziamento allo sviluppo dell’AI in Italia rischia di vanificare lo sviluppo degli scorsi anni. La terza sfida, di portata globale, riguarda la sostenibilità finanziaria degli enormi investimenti in atto, che si aggiungono ai rischi di approcci predatori al profitto, espulsione di persone dal mercato del lavoro, disinformazione e sorveglianza sistematica”.

“Nel 2025 la parola dell’anno è stata ‘Agentic AI’, non tanto per la sua attuale portata economica o per il suo impatto potenziale, ma per la semplicità con cui ci ricorda la potenza dell’innovazione combinatoria – spiega Nicola Gatti, Direttore dell’Osservatorio Artificial Intelligence -: una volta resi disponibili gli LLM, sono stati sbloccati tanti possibili utilizzi, tra cui gli agenti, in un meccanismo che si rinforza e accelera ogni giorno. La piena maturità tecnologica dell’Agentic AI arriverà quando si realizzerà una piena convergenza tra motori cognitivi probabilistici e capacità native di ragionamento logico e autocorrezione, che garantiranno robustezza in processi complessi. Fino a quel momento, l’approccio ‘human-in-the-loop’ non è solo consigliato, ma necessario. Inoltre, sarà molto importante monitorare nel 2026 l’impatto della fine del piano straordinario di investimenti legati al PNRR e come l’Europa vorrà intervenire per rafforzare la sua posizione attuale.”

Il mercato italiano

Il 77% del mercato italiano di Intelligenza Artificiale riguarda progetti “custom”, sviluppati ad hoc per singoli clienti. Sono però i modelli più scalabili, quelli basati su servizi e licenze software, a registrare la crescita maggiore. Guardando la tipologia dei clienti, si registra un’importante accelerazione nella Pubblica Amministrazione (che arriva a pesare il 19% del mercato) e nelle PMI (il 18% del totale). Tra i settori, il Manifatturiero e il GDO/Retail mostrano una crescita superiore alla media, mentre altri più maturi, come Energy & Utilities, Telco & Media, Banking e Insurance, registrano dinamiche meno sostenute. In questi settori le realtà più grandi hanno costruito in questi anni team interni dedicati all’AI e oggi hanno una minore necessità di affidarsi a fornitori esterni.

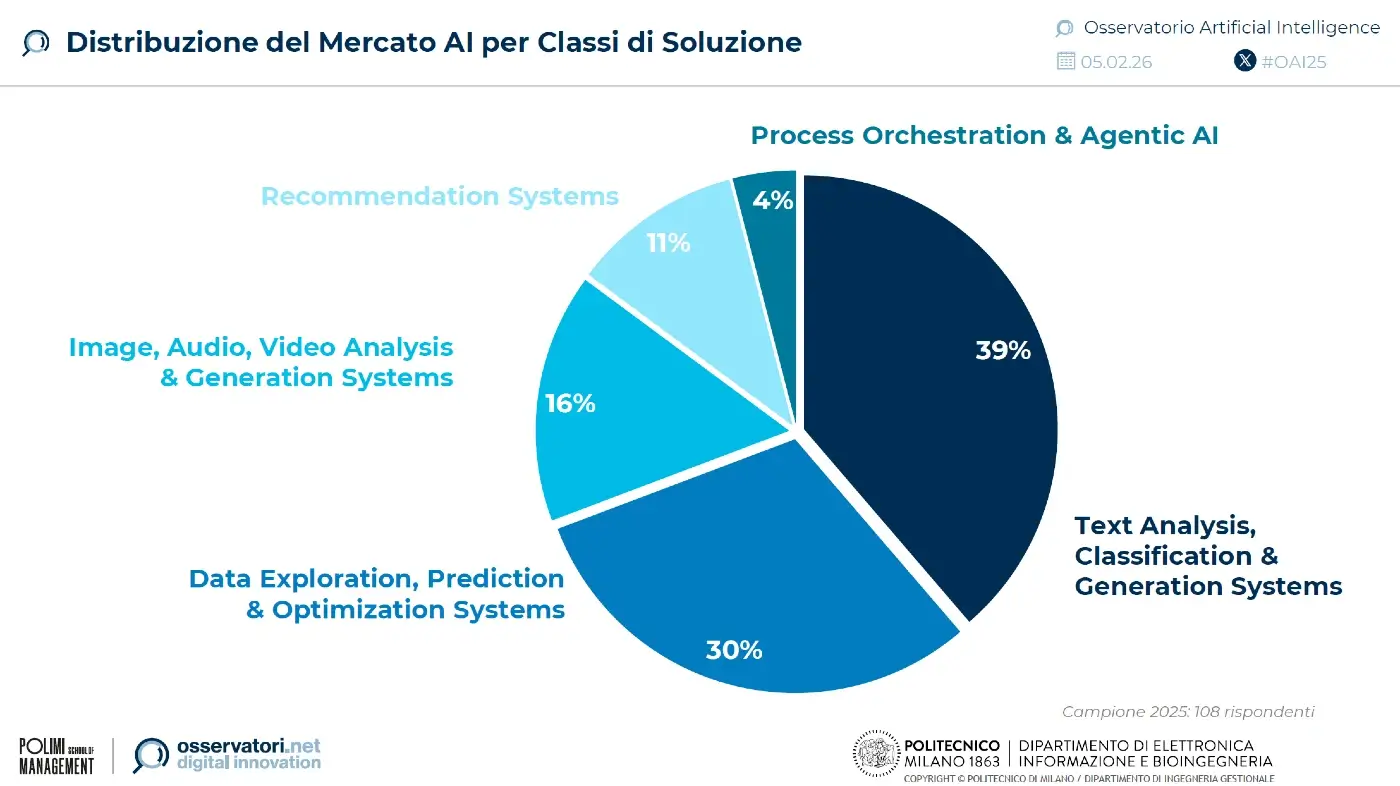

Tra le tipologie di soluzioni, i sistemi conversazionali o di analisi dei testi rappresentano la fetta più importante del mercato (il 39%), spinti in particolare da applicazioni della GenAI sulla knowledge base aziendale, come manuali, normative o documentazione di supporto. Seguono i sistemi di Data Exploration, Prediction & Optimization (30%) e le soluzioni di generazione e analisi di immagini, video e audio (16%, in forte crescita). È stabile la quota di Recommendation Systems (11% del mercato), mentre restano ancora marginali i sistemi di Process Orchestration e Agentic AI (4%), che si dotano però di meccanismi di orchestrazione sempre più intelligenti grazie al ruolo degli LLM.

I progetti AI nelle imprese

Nel 2025 il 71% delle grandi imprese italiane ha avviato almeno un progetto di AI (soluzioni su misura che combinano e valorizzano anche dati aziendali), con un significativo aumento rispetto al 59% del 2024. Il 60% ha almeno un’iniziativa progettuale di Gen AI. Tuttavia, solo una grande impresa su cinque ha una buona pervasività dell’AI in diverse funzioni aziendali. I casi d’uso più diffusi riguardano l’uso di chatbot conversazionali per supporto clienti e assistenza agli operatori, e soluzioni di Intelligent Document Processing. Le funzioni più coinvolte sono ICT, Customer Service, Business Development & Sales e Production & Operations.

I risultati sono positivi: seppur molte siano alle fasi iniziali, il 58% delle aziende che hanno avviato un progetto AI rileva un impatto significativo sul modello di business, in particolare sulla proposta di valore, sulla relazione con i clienti o sull’architettura operativa. Ma circa un’azienda su tre lamenta difficoltà a stimare ex-ante il rapporto costi-benefici.

Tra le PMI, la diffusione delle sperimentazioni scende al 15% delle medie imprese e al 7% delle piccole. Si registra però un aumento di interesse, il 20% di queste realtà sta valutando di attivare dei progetti nel breve periodo.

Le licenze di GenAI

Nelle aziende, si registra un vero e proprio boom di AI pronta all’uso, attraverso applicazioni standard facilmente implementabili. Nel 2025 l’84% delle grandi aziende ha acquistato licenze di almeno uno strumento di Generative AI, +31% rispetto al 2024. Quelle più diffuse sono Microsoft Copilot, Chat GPT Plus e Gemini Advanced. La stessa tendenza, su livelli più bassi, si osserva nelle piccole e medie imprese, tra cui il 9% utilizza strumenti a pagamento e un ulteriore 9% strumenti gratuiti.

Le aziende sono attratte dal basso costo di accesso, dalla semplicità di utilizzo e da aspettative sulla produttività, ma sono anche consapevoli che vietarne l’uso porterebbe a fenomeni di Shadow AI e perdita di controllo: quattro grandi imprese su dieci hanno definito linee guida di utilizzo dell’AI e il 24% vieta l’utilizzo di strumenti di GenAI non forniti dall’organizzazione.

La governance dell’AI

Solo una ristretta minoranza di imprese italiane è davvero pronta nella gestione e compliance dell’AI: tra le grandi imprese, appena il 9% ha una governance strutturata dell’AI, con responsabilità delineate e allineamento delle iniziative con i principi etici e gli obiettivi aziendali. Una fetta consistente (54%) invece si sta muovendo per strutturare una governance centralizzata. Analizzando gli adempimenti previsti dall’AI Act, oltre un’azienda su due ha avviato iniziative di alfabetizzazione, ma solo il 15% ha in corso un progetto strutturato di adeguamento, già integrato con altre normative applicabili.

I benefici della GenAI per i lavoratori

Gli strumenti di GenAI pronti all’uso permettono utilizzi così variegati che è difficile per le imprese stimarne ex ante il valore. Tra le grandi aziende che ne fanno uso, solo il 54% tenta una misurazione del beneficio e nella gran parte dei casi si tratta di una semplice raccolta di feedback dai dipendenti. Solo nell’11% delle aziende il monitoraggio è periodico e strutturato.

I lavoratori però percepiscono benefici concreti, anche se con guadagni di tempo ancora contenuti. Il 39% dichiara di aver risparmiato più di 30 minuti nelle ultime due attività in cui hanno utilizzato l’AI.

Il 41% dei lavoratori afferma però che grazie all’AI svolge attività che non sarebbe in grado di fare o che potrebbe realizzare solo parzialmente. Solo il 19% degli utilizzatori dichiara di fare uso esclusivo di strumenti aziendali, un dato allarmante che lascia presupporre fenomeni di Shadow AI.

L’impatto dell’AI sulle competenze (ricerca in collaborazione con Lightcast)

L’Intelligenza Artificiale sta trasformando la domanda di competenze anche di profili non tecnologici e apicali. Analizzando più di 17 milioni di annunci di lavoro online pubblicati in Italia nel periodo 2019–2025, l’Osservatorio ha ricostruito in termini quantitativi l’evoluzione della domanda di lavoro legata all’Intelligenza Artificiale negli ultimi sette anni in Italia. Nel 2025, circa 44 mila posizioni su 3,2 milioni complessive richiedono competenze AI, +93% rispetto all’anno precedente.

Le più impattate sono le professioni white-collar ad alta qualificazione: il 76% degli annunci di lavoro per queste figure richiede anche competenze AI. Ma l’AI è presente anche nel 27% degli annunci per Chief Human Resources Officer e nel 12% di quelli per Chief Marketing Officer. La domanda si concentra sulle competenze AI più avanzate e in rapida evoluzione, come Generative AI e AI Agent, a segnalare un’esigenza di figure in grado di contribuire a una trasformazione dei modelli organizzativi e produttivi.

*L’edizione 2025 dell’Osservatorio Artificial Intelligence della POLIMI School of Management è realizzata con il supporto di: Accenture, Arsenalia, artea.com, Assolombarda, Banca Mediolanum, Blue Reply, Cluster Reply, Concentrix, Data Reply, DGS, Enav, Enel, Engineering, Eni, EY Advisory, Fastweb+Vodafone, Gruppo BCC Iccrea, Gruppo CAP, Lightcast, Minsait, Poste Italiane, Rai, Snam, Snowflake, Storm Reply, Terna, TIM Enterprise, Unipol Assicurazioni, Zucchetti; Agos, Angelini Industries, Blue BI, Creostudios, Dell Technologies, Deloitte, Different Factory, Dimar, ENGAGE, GEWISS, GFT Technologies, Gruppo Maggioli, Horsa Insight, HPA, Intesa, a Kyndryl Company, Lamborghini, Lutech, MAIRE, Mauden, Mediobanca, Oracle, Prometeia, Reti, Revelis Sisal, Sky, Sopra Steria, Sorgenia, Stellantis, STS Web Consulting, Teleconsult, TXT Ennova, WeAreProject; e con il patrocinio di: AI*IA, Anitec-Assinform, Assintel, Laboratorio CINI, FAIR

Contatta il nostro ufficio stampa per informazioni e assistenza

Scopri altri contenuti di Artificial Intelligence

Le migliori Aziende italiane si aggiornano su Osservatori.net